Cập nhập ngày : 01/08/2023 bởi

Thẻ tín dụng là loại thẻ cho phép khách hàng vay tiền từ ngân hàng với hạn mức cho phép để thực hiện thanh toán . Chỉ cần chủ thẻ tín dụng trả tiền đã vay ngân hàng trong khoản thời gian quy định (Thông thương là 45 ngày) thì sẽ không bị tính các khoản phí nào cho thẻ . Nếu quá khoảng thời gian quy định thì ngân hàng sẽ tính lãi dựa trên số tiền chủ thẻ đã tạm vay ngân hàng.

Đây là một điều mà bạn nên cẩn thận . Nếu bạn là người chi tiêu khôn khéo thì thẻ tín dụng như là bùa hộ mệnh khi chúng ta bị bí tiền . Còn ngược lại nó sẽ giúp chúng ta thành con nợ nếu chúng ta dùng thẻ tín dụng tiêu sài hoang phí và khả năng chi trả không có. Nên hãy luôn cân nhắc 2 câu hỏi khi bạn muốn sử dụng thẻ

Để trả lời cho 2 câu hỏi thì bạn nên lưu ý . Nếu bạn sử dụng thẻ để chi trả tất cả các khoản thanh toán khi mua sắm thì nên tìm hiểu thông tin về các loại thẻ có hạn mức và ưu đãi cực tốt để giúp bạn giảm thiểu được rủi ro trở thành con nợ khi không kip thanh toán khoản vay cho ngân hàng .

Mục đích của thẻ tín dụng là gì là hỗ trợ bạn khi bạn gặp khó khăn về tài chính để giải quyết các vấn đề thanh toán khi mua sắm hoặc làm việc cá nhân . Khuyên bạn không nên dùng thẻ tín dụng để rút tiền mặt rồi thanh toán. Đó là điều sẽ khiến bạn nhanh trở thành con nợ tín dụng nhất vì lãi xuất rất cao . Mà hãy nên dùng thẻ ở các mục địch như thanh toán trực tuyến hoặc các quầy thanh toán có hỗ trợ trả bằng thẻ tín dụng nhé

Có nên chỉ sử dụng thẻ tín dụng khi khẩn cấp đó là điều đúng đắn bởi vì mục của thẻ tín dụng là vậy mà . Nếu bạn chỉ sử dụng khi khẩn cấp thì cũng không cần phải tìm những thẻ có ưu đãi hấp dẫn chỉ cần một thẻ tín dụng cơ bản với lãi xuất hợp lý là được

Lãi xuất là một điều bạn luôn phải để ý và lưu tâm nhé . Bời vì lãi xuất của các khoản nợ trên thẻ tín dụng có thể cố định hoặc thả nổi theo thị trường , tùy vào quy định của ngân hàng phát hành thẻ. Lãi xuất của từng ngân hàng khác nhau và sau 30-45 ngày bạn trả khoản vay chậm thì lãi xuất sẽ được tính theo khoản vay mà bạn đã vay ngân hàng . Bên cạnh đó sẽ có những khoản phạt khi bạn trả chậm , khoản phạt này thì tùy theo chính sách của từng ngân hàng bạn mở thẻ nhé

Hiện nay khi mở thẻ tín dụng thì bạn phải đóng rất nhiều khoản phí theo quy định của ngân hàng .Vì vậy trước khi mở thẻ bạn cần tìm hiểu về biểu phí của ngân hàng từ đó chọn cho mình được loại thẻ phù hợp nhất . Dưới đây là các loại phí của thẻ tín dụng

Để kích thích khách mở thẻ và cũng như là để tăng sự cạnh tranh giữa các ngân hàng . Thì thường các ngân hàng sẽ đưa ra các gói ưu đãi dành cho các loại thẻ khác nhau khi khách hàng mở thẻ . Và điều này thì rất có lợi cho khách hàng vì bạn sẽ được hưởng ưu đãi khi thanh toán bằng thẻ ví dụ như giảm gía trị khi mua sắm Online , hoặc hoàn tiền khi mua săm và còn rất nhiều chiến dịch ưu đãi khác nữa mà các ngân hàng đưa ra .

Cho nên ngoài việc sẽ mở thẻ thì các bạn cũng nên lưu ý và các ưu đãi đi kèm theo khi mình sở hữu 1 chiếc thẻ tín dụng nhé

Đây là điều bạn hết sức lưu tâm . Đối với các ngân hàng thì thời gian trả tiền cho ngân hàng để không bị tính lãi xuất sẽ là khác nhau nhưng thường sẽ là từ 30 cho đến 45 ngày kể từ ngày phát sinh khoản vay.

Qua thời gian trên nếu như khác hàng không nộp đúng số tiền mà đã vay ngân hàng thì ngân hàng bắt đầu tính lãi xuất và các khoản phí liên quan đến khoản vay như đã được ký hợp đồng khi làm thẻ .

Vào ngày sao kê hằng tháng, ngân hàng sẽ gửi cho bạn bản sao kê giao dịch trong tháng qua địa chỉ email mà bạn đã đăng kí với ngân hàng. Sau đó, bạn có thêm 15 ngày để thanh toán hết các dư nợ.

Ví dụ: Bạn nhận bảng sao kê thẻ tín dụng trong tháng này vào ngày 28/09, ngày đến hạn thanh toán là ngày 13/10. Tất cả các giao dịch phát sinh sau ngày lập bảng sao kê của kì trước (tức ngày 28/08) sẽ được miễn lãi và tính vào bảng sao kê của kì tiếp theo (ngày 28/09). Thời gian miễn lãi 45 ngày của bạn sẽ bao gồm 1 tháng và 15 ngày miễn lãi. Bạn cần thanh toán toàn bộ số dư nợ trên sao kê trước ngày 13/10. Sau thời gian này, dư nợ trên sao kê được lập ngày 28/09 sẽ bắt đầu bị tính lãi suất. Ngoài ra, để tận dụng 45 ngày miễn lãi cho kì tiếp theo, bạn nên thực hiện giao dịch vào ngày 29/09.

Khi đến ngay thanh toán , thì Khách hàng có thể thanh toán toàn bộ số dư nợ cuối kỳ hoặc thanh toán tối thiều bằng những hình thức sau

Bạn có thể đăng ký với ngân hàng dịch vụ trích tiền tự động từ tài khoản thanh toán để thanh toán dư nợ của thẻ tín dụng . Điều này rất hữu ích vì sẽ giúp được khách hàng không phải cần quá ghi nhớ tới hạn trả mà ngân hàng sẽ tự động trừ tiền vào tài khoản thanh toán của khách hàng luôn . Lưu ý số dư trong tài khoản thanh toán luôn phải lớn hơn số dư nợ trong thẻ tín dụng nhé

Khách hàng có thể ra các quầy giao dịch của ngân hàng mình làm thẻ tín dụng để thành toán khoản dư nợ . Hoặc còn cách khác đó là ra một số cây ATM để có thể chuyển tiền thanh toán khoản dư nợ nếu cây ATM hỗ trợ. Nhưng chúng ta nếu muốn thanh toán tiền mặt thì tốt nhất nên ra thẳng quầy giao dịch để đề phòng những trường hợp không nhớ số hoặc dễ mất cắp khi đứng tại các cây ATM

Đây cũng là hình thưc được rất nhiều khách hàng sử dụng . Nhưng lưu ý để thanh toán qua chuyển khoản thì tài khoản thanh toán phải đăng ký Internet Banking nhé

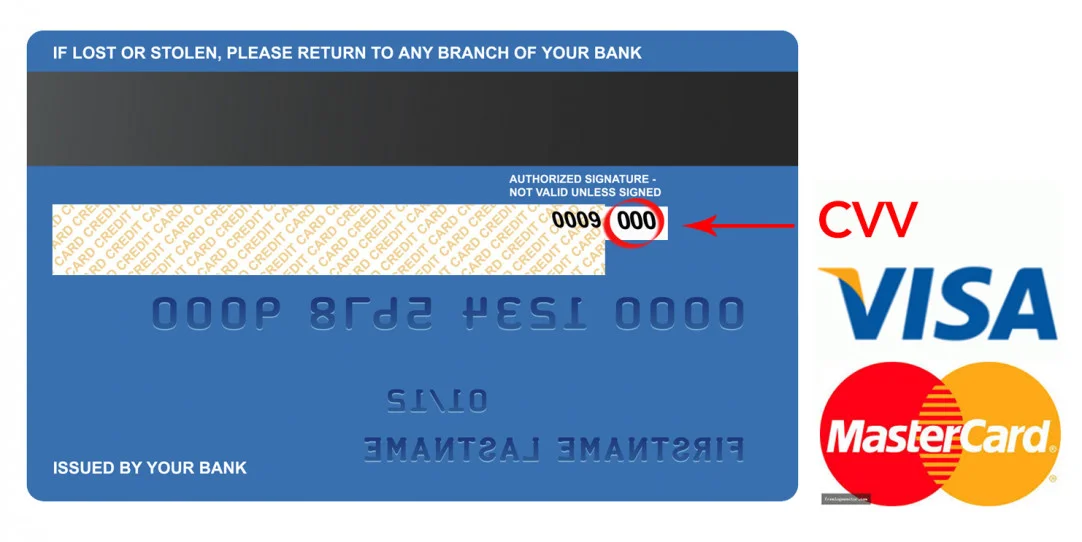

Khi bạn thanh toán Online thì bạn bạn cần phải hết sức bảo mật các thông tin của mình đặc biệt là mã CSC đây là giúp xác minh thẻ . Nếu thẻ rơi vào tay kẻ xấy thì rất nguy hiểm, bởi vì khi thanh toán Online khách hàng không cần thao tác nhập mã pin mà chỉ cần mã CSC là đã có thể thanh toán được rồi. Cho nên các bạn thấy rằng để rơi thông tin của mình cho các kẻ lừa đảo thì rất là tai hại

Thẻ tin dụng rất khác với các loại thẻ debit hoặc ATM . Hai loại thẻ trên là nạp tiền trước và sử dụng thanh toán sau còn thẻ tín dụng thì hoàn toàn ngược lại . Nên có nghĩa rằng khi bạn đã thanh toán bằng thẻ dụng thì đồng nghĩa với việc là bạn đang nợ ngân khoản vay mà bạn đã dùng để thanh toán. Khoản vay này thì có thời hạn trả nếu quá thời hạn trả thì bạn sẽ bị tính lãi xuất và các khoản phí liên quan. Thời gian trả cho 1 khoản vay là 45 ngày

Với trường hợp này thì bạn nên lưu ý kĩ .Vì khi giao thẻ cho một nhân viên tại các quầy thanh toán thẻ thì nguy cơ bạn đánh mật thông tin cá nhân của bản thân

Vì vậy, khi đưa thẻ cho nhân viên phục vụ hay thu ngân quẹt thẻ thanh toán, bạn nên chú ý giám sát trực tiếp quá trình nhân viên quẹt thẻ, đồng thời kiểm tra kĩ lưỡng thông tin trên phiếu giấy được in ra.

Thẻ ATM có chức năng rút tiền và chuyển tiền cho nên nếu bạn xem thẻ tín dụng như thẻ ATM . Thì khi rút tiền hoặc chuyển tiền thì bạn sẽ bị tính lãi xuất rất cao và cộng thêm các khoản phí . Cho nên hãy cân nhắc thật kỹ khi rút tiền bằng thẻ tín dụng nhé và cũng giúp cho các khách hàng tránh tình trạng bị nợ xấu liên hoàn

Bạn hãy là người bình luận đầu tiên !